- カテゴリ

- Building Network Effects on Ripple

ニュース

Building Network Effects on Ripple

グローバルな決済や取引をコレスポンドバンキングに頼っている現在の状況により、国際的な取引の流動性は高まっていない。IPベースのテクノロジー決済によって流動性は高まるが、そこに用いられるのがリップルの技術である。リップルの技術によって瞬間的で過程がはっきりと見える信頼性の高い取引が出来るようになり、結果的に国際的な市場をより活発にすることにつながる。

なぜこの世界にはリップルが必要なのか

現在の支払い方法は21世紀の消費者の期待や広域なグローバル経済のニーズに見合っていない。支払いをすることは、グローバル経済における活動では不可避である。だが、決済方法がより独創的且つより実用的(モバイル、ソーシャル、機械から機械)になっても、実際の支払い方法としては数十年前の技術から抜け出せずにいるのだ。

以前行った国際支払いを行ったときを具体的に思い出してみてほしい。それは何日もかかっただろうか。料金や為替相場について理解できただろうか。費用は高かったか。それが届かないか不安に思うことはあっただろうか。国内支払いにも摩擦は生じるが、国を跨いで行われる支払いは非常にスピードが遅く、かかる費用も高い。その理由としては、インターネットが普及する前に各国で構築された、時代遅れで非効率的なインフラを人々が利用し、それに左右されているからだ。

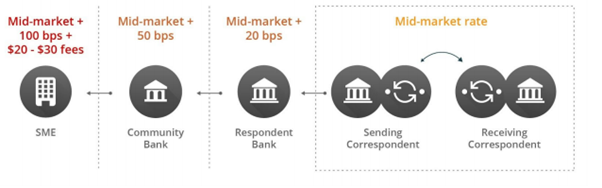

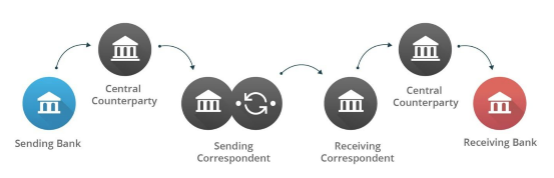

今日、支払ネットワークはサイロ化(※組織の業務プロセスやシステムなどが、他部門との連携を持たずに自己完結して孤立してしまうこと)している。コレスポンデント・バンキングは仲介銀行や清算機関であるCentral Counterparty(CCP)の連なりを介してネットワークを繋げる。各機関を介するたびに費用が追加され、概観を把握できなくなり、遅延や失敗を引き起こす可能性のある問題点が創られてしまう。

コレスポンデント・バンキングは、リクイディティ・プロバイダーにとって資本集約的だ。リクイディティ・プロバイダーは世界規模で機能し、世界中のあらゆる現地通貨について流動性を保つことが必要である。そのため、世界で10にも満たない銀行しか国際支払への流動性を提供できない現在の状況では、FX相場が競争的にならないのである。すると、各仲介機関はレートを上げ、その結果より小規模の銀行エンドユーザーはより低いレートを見ることになる。

数字で以下のように示されている。平均すると、国際支払いの処理には2日以上かかり、そのうち4%が失敗、12%がエラーに終わる。そして、毎年合計1.6兆ドルのコストを生む。

支払いやより広範囲に及ぶ価値は、今日インターネット上で情報がグローバルで安全に、そして瞬間的で自由に行き交っているのと同じように移動すべきだ。また設計によって、この価値のインターネット化はオープン・ウェブ・スタンダード(例えばInterledger Protocol)上に築き上げられ、既存の支払サービスプロバイダ(例えば金融機関、支払ネットワーク)および新種のプロバイダ(例えば分散型金融テクノロジーを提供する企業)の参入にも影響を及ぼすだろう。これらのスタンダードや新たな分散型金融テクノロジーは、新旧共に、世界の金融システムを繋ぐ。これにより、価値は最小限の摩擦でシステムや国境を移動し、すべての参加者が流動的な経済から大きな利益を得られるのだ。

IPベースのテクノロジーで決済インフラの基盤を新しくすることにより、価値のインターネット化がもたらす影響としては、まず個人と企業が即時で、低コスト、且つ安全な国際支払を、そして支払サービスプロバイダがビジネス機会の増大を享受できるようになるということがある。また、将来的には、経済的にサービスを受けていない人が手頃な支払いサービスを受け、個人が価値の新たなソースを利用できるようにし企業が範囲を拡大し、テクノロジー企業がやがて想像にも及ばない方法で革新を遂げることによって経済が急激に成長することに寄与するだろう。

どうしたらリップルは価値のインターネット化を助長させることができるのか

それに至る方法を思い描くために、インターネットそのものを含め、成功したインターネット技術がどのようにしてうまくいったのか見ていこう。それらは需要と供給をマッチさせながらネットワーク効果を構築した。これらの市場が栄えたため、効率化が促進され、利用者はより大きな収益を実現し、ユーザ体験は急激に改善された。

どの市場の問題も因果関係が分からないということに起因している。つまり、供給側は交渉の場に現れないだろうし、需要がない限り著しい変化を起こさない。また、需要は実際の供給なしに証明するのは難しいということだ。典型的な例として電話回線が挙げられる。素晴らしい発明ではあるが、話す相手がいなかった最初の電話所持者からすると全く役に立たないものだ。

では、どのようにしてリップルはネットワーク効果を築くのか。

当事者を特定するところから始めよう。我々が全ての支払の動きを評価するとき、当事者が最終的に必要とするのは銀行内、もしくは銀行間での口座決済である。たとえVenmoやPaypalを使って友人や売り手に支払おうとしても、それでも結局のところお金の管理や移動には銀行を当てにするのだ。複数通貨間の支払いには、流動性を提供する必要がある。それは、前述の通り、トップのグローバル銀行では今日すでに提供している。リップルの市場では、銀行や第三者のリクイディティプロバイダーが支払い需要のある個人や法人顧客に支払いサービスと流動性を提供する。

銀行にはどのような関連性があるのか。

リップルによって歴史上初めて、取引者間の直接的で瞬間的な決済が可能になるのだが、この決済はエンドツーエンドでその過程が目に見えるため、確実な決済が保証されるようになる。こういった特徴を利用する事で、銀行は新興ビジネスに対抗できるような新たなビジネス機会を手にする事が出来る。

大規模なグローバル銀行は、リップルによってリスクを減らすことで、操作上のコストを圧縮することができる。そして、現在のFX活動に投機することで送金や支払金のような有益な少額の支払いサービスを構築し、顧客内シェアを増大させることができる。

中小規模の銀行は、リップルによって国際支払いの場で全く新しい、細分化されたモデルを使用できるようになる。リップルによって他の銀行とグローバルに直接取引ができるようになり、第三者のオープンな市場から流動性を得ることが出来る。また、新規顧客を引きつけるような競争力の高い国際支払いサービスを導入することができる。

では、第三者のリクイディティプロバイダーについてはどうだろうか。

リップルの新しい設計によって、流動性プロビジョニングへの競合入札が容易なものになる。ヘッジファンドのような第三者のマーケットメーカーは、全く新しく、成長し続ける国際支払いへの流動性を供給する機会を得ることができる。そしてスプレッドから利益を得ることが出来るのだ。

個人または法人顧客についてはどうか。

リップルを採用する銀行は消費者や法人顧客に、より速く、安く、支払いの受け渡しがより可視的な、より良い支払いサービスを提供することができる。

リップルは銀行間の国際支払いで必要なケースに実際に対応できる点において今日の市場をリードしている。現在リップルを採用している銀行はリップルによって効率的になった支払過程から利益を得ている。現在まで、リップルは企業向けに解決策を与える唯一の存在であるとして、多くの銀行は実際の通貨を使用してリップルの可用性をテストした。迅速な国際決済を処理し、取引における無限ともいえるような膨大な情報を処理することができるという、リップルにとっては核となる技術により、リップルは高い問題解決能力を誇っている。

リップルによって時代遅れのシステム処理の効率が良くなり、最初にリップルを取り入れた出資者はすぐに元を取ることができるだろう。参加者が増えれば増えるほど、市場の幅が厚くなればなるほど、市場の利益は拡大する。リップルのデジタル通貨であるXRPはリップルの市場をますます活発化させるであろう。

火花からより大きな炎へ

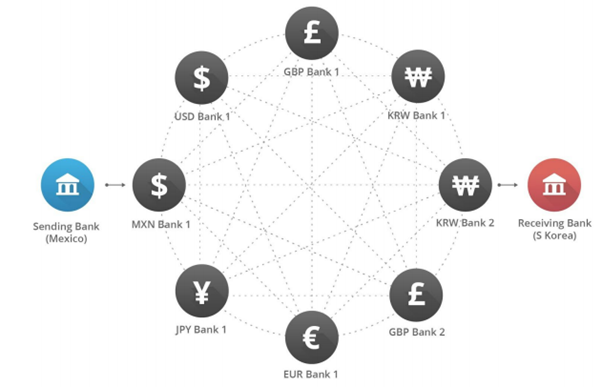

リップルの流動性が高まるにつれて、貨幣量とカウンターパーティも増加する。つまり、為替取引を行う選択肢を多く備えた状態である。リクイディティプロバイダーは各通貨につき各機関と顧客関係を築き、維持する必要がある。そして流動性を広く浅く広げる時間を掛けた努力も必要である。流動性の乏しい状況で狭いスプレッドを提供するのは困難だ。以下の8つの銀行の例では、流動性の供給者は全ての通貨間の取引に参加するために28個まで通貨のペアを引き合いに出す必要がある。

その上、選択肢の中には多数の取引パーティが存在しているものもある。各取引パーティは、取引にコストがかかるが、これは特に外国におけるロングーテールの支払いで顕著である。こういった複雑な経路によってロングテールの支払いにおける価格競争が難しくなっている。

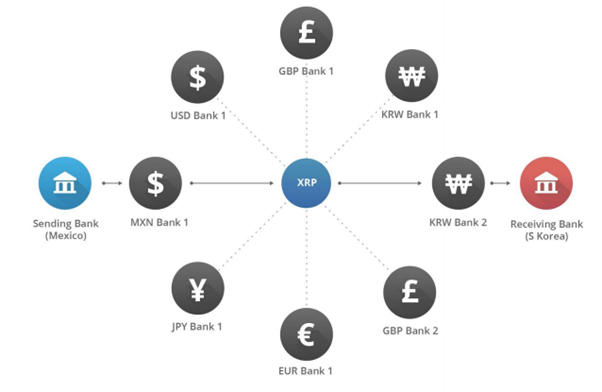

リップルは、どんな通貨間でも直接的な橋渡しが出来る、ネイティブデジタルアセットであるXRPを用いて金融技術を分散させるマルチ貨幣という独特な存在として、こういった問題を解決することができる。XRPを使う事で、リクイディティプロバイダーは運用コストを削減し、且つ特定の通貨取引に特化することができる。米ドルと同様に、XRPによってマーケットメーカーは少数の通貨間取引に集中し、取引は増加し、そしてFXのレートを競合的にする事が出来る。

米ドルと違い、XRPをを介した貿易には銀行口座・手数料・カウンターパーティのリスク・追加の運用コストは必要ない。この例では、マーケットメーカーは集合として8つの通貨ペア(対して、先ほどの例では28個)を引用するだけで、同じ数の目標貨幣を達成する事が出来る。

XRPを橋渡しとなる通貨として活用することで、取引パーティを追加することなく複雑でクロスカレンシーの支払いが可能となり、結果として外国における取引のコストも低くなる。

XRPはますますコストが増加する中でどんな通貨間でも流動性を生み出すことができるため、リクイディティプロバイダーにとっては魅力的な資産である。XRPのような新たな仕組みを介した貨幣の橋渡しをするリスクを相殺するために、稼働の初期段階では補助金を出すことを計画している。XRPと共に、システム全体のマーケットメーカーは従来の為替市場よりもより狭いスプレッドを提供し、リップルが市場においてどの程度影響を与えているかを迅速に追跡する。

この計画によって、今日国際支払いを大手取引先に頼っている中小銀行はすぐさま大きな影響を受ける。XRPを通して取引を行う第三者から流動性を得る事で、小銀行は新規顧客を引きつけるようなより低価格な決済サービスを提供する事が出来るのだ。

当面、大銀行は自身のFX運営から流動性を得続け、リップルを使って処理効率を高めるつもりだ。しかし、リップルの為替市場が成長するにつれて、大銀行はリップルを導入してから流動性を得る有益性に気がつくだろう。

結論

分散された金融技術の出現は価値のインターネット化を実現させた。我々のCEOであるクリス・ラーセンは以下のように言う。「瓶からジーニーが出てきたのだ(取り返しのつかない状況に陥ってしまった)。」どんな市場にも言える事だが、価値のインターネットはまず鶏と卵(因果関係の分からない)の問題を解決しなくてはならない。つまり、需要と供給の両方を引きつけなければならないのだ。

金融技術としては独特な位置づけにあるものとして、リップルは価値のインターネット化のネットワーク効果を引き起こす重要な役割を担った。市場の文脈で言えば、リップルによってリクイディティプロバイダー(銀行と第三者のマーケットメーカー)と流動性の受益者(決済が必要な人々や企業)は今日の国際決済を劇的(階段関数的)に向上させることができる。

- 顧客内シェアを高めるためにグローバルな大銀行の運用コストを削減する

- 新規顧客を引きつけるために中小銀行は競合的な流動性へ直接アクセスできるようにする

- 第三者のマーケットメーカーは国際的な支払いへ流動性を供給するために競合する

- 個人顧客や企業は、新しく追跡・配達状況が可視的になった、より迅速で安価な支払いサービスを受ける事が出来る。

第三者のリクイディティプロバイダーの導入は支払いの様相を大きく変え、リップルの市場の成長を加速させた。流動性の供給に参加する人が多ければ多いほど、市場はますます競合的になる。競争によって幅広い受容と参画、つまりネットワーク効果が促進される。

XRPはスプレッドを減らし、市場の厚みを増すことのできる、デジタル通貨としては有用な道具である。リクイディティプロバイダーの早期参入を促すために、リップルは為替取引や支払いにおいてより良いスプレッドを提供するためにリップルを使う人々に対してプログラム的にXRPを分配するつもりだ。

明瞭で正当な利益を得るとともに需要者・供給者の両方を引き込むために、リップルの市場は既に動き始めている。大銀行は処理効率を高めるために、中小銀行は国際支払いサービスの第三者のリクイディティプロバイダーに影響を与えるために、参加しつつある。これらのネットワーク効果がつくられるにつれて、リップルとXRPは価値のインターネット化の発展に中心的な役割を果たすようになるだろう。

Building Network Effects on Ripple

XRP’s Role on Ripple and in the Internet of Value

November 2015

Why the World Needs Ripple

Payments don’t meet the expectations of 21st century consumers or the needs of an inclusive global economy. They are the cornerstone of global economic activity. Yet, as the modes of payment grow more inventive and more convenient (mobile, social, machine to machine), the actual settlement of payments is mired in decades old technology.

Think about the last time you sent an i nternational payment , in particular. Did it take days? Did you understand the fees and foreign exchange rate? Was it expensive? Were you worried it wouldn’t get there? Domestic payments encounter friction too, but cross-border payments are the slowest and most expensive. The reason they’re so slow and expensive is they’re beholden to antiquated and inefficient infrastructure, built country by country, before the dawn of the Internet.

Today, payment networks are siloed. Correspondent banking connects networks through a series of intermediary banks and central counterparties. Each intermediary adds cost, obstructs visibility, and creates a potential point of delay or failure.

Correspondent banking is capital intensive for liquidity providers. It requires they have global operations and hold liquidity in local currencies all over the world. Thus, fewer than ten banks in the world provide liquidity for global payments, so FX rates aren’t competitive. Then, each intermediary marks up the rate, so smaller banks and end customers see worse rates.

The numbers are telling. On average, international payments take 2+ days to settle, 4 percent fail1, 12 percent result in errors2, and they create total costs of $1.6 trillion3 annually.

We believe payments, and more broadly value, should move like information moves on the web today - globally, securely, instantly, freely. By design, this Internet of Value will be built on open web standards (e.g. I nterledger Protocol) and involve the participation of existing payment service providers (e.g. financial institutions, payment networks) and new types of providers (e.g. distributed financial technology companies). These standards and new distributed financial technologies will connect the world’s financial systems - both new and old - so value will move across systems and borders with the least friction possible, and so all participants can benefit from the economies of liquidity at scale.

By modernizing the underpinnings of payments infrastructure with IP-based technology, the Internet of Value will initially allow individuals and businesses to enjoy instant, lower cost, secure cross-border payments, and payment service providers to enjoy greater business opportunities. In the future, it will create access for the financially underserved to affordable payment services, for individuals to tap into new sources of value, for businesses to expand reach, for technology companies to innovate in presently unimaginable ways, and for economies to grow exponentially.

1 Robinson, Edward. "Former Goldman Exec Wants to Upend the Way the World Moves Money." Bloomberg : n. pag. Web. 7

Apr. 2015.

2 "Does Valid Bank Account Data Matter?" Experian : 8. Web. 2014.

3 World Trade Organization, Federal Reserve Financial Services, Institute of International Finance, Ripple Analysis

How Ripple Can Spark the Internet of Value

To map how we get there, let’s look at how all successful Internet technologies, including the Internet itself, took off. They built network effects, matching supply with demand. As these marketplaces flourished, efficiencies increased, participants realized greater returns, and experiences improved exponentially.

Every marketplace starts with a chicken-and-the-egg problem: the supply side won’t come to the table or make significant change unless there’s demand. And, demand is challenging to prove without real supply. The classic example is the telephone network - a brilliant invention but pretty useless for the first phone owner, who had no one to talk to.

How, then, does Ripple build network effects?

Let’s start by identifying the actors. When we evaluate how all payments work, they ultimately require account-to-account settlement either within a bank or between banks. Even if you use Venmo or Paypal to pay a friend or a merchant, you still ultimately rely on banks to custody and move your money. Cross-currency payments require liquidity provision, which top global banks provide today as discussed earlier. Then, in Ripple’s marketplace, banks and third-party liquidity providers s upply payment services and liquidity for individual and business customers, who have demand for payments.

What’s in it for banks?

Ripple offers, for the first time in history, the ability to transact directly, instantly and with end-to-end visibility and certainty of settlement. These unique characteristics present new business opportunities for banks to compete with upstarts.

For large, global banks, Ripple reduces risks and thus compresses operational costs4, furnishing them the opportunity to leverage their existing FX operations to build profitable low-value payment services, like remittances and disbursements, and increase their wallet share.

For small to mid-sized banks, Ripple offers an entirely new, unbundled model for cross-border payments. Ripple enables them to directly transact with other banks globally, sourcing liquidity from an open marketplace of third parties and allowing them to introduce competitive cross-border payment services to attract new customers.

4 Operational costs include treasury operations, processing and liquidity costs.

What’s in it for third-party liquidity providers?

Through its novel design, Ripple facilitates competitive bidding on liquidity provisioning. Third-party market makers, such as hedge funds, enjoy access to an entirely new and ever-growing opportunity to provide liquidity for global payments, profiting from spreads.

What’s in it for individual and business customers?

Banks that adopt Ripple can offer their consumer and business customers improved payment services that are faster, less expensive, and offer greater visibility into delivery status.

Ripple leads the market today in delivering on the interbank cross-border payment use case. Banks now adopting Ripple benefit from new efficiencies in payments processing. To date, Ripple is the only provider of enterprise-grade solutions, tried and tested by more than a dozen banks using real money. Ripple solutions are based on Ripple’s core technology, which accommodates instant cross-currency settlement and is scaling to process limitless throughput of transactions.

Out of the gate, Ripple injects an outmoded system with new processing efficiency, creating immediate return on investment for first adopters. As a marketplace, benefits grow exponentially as more participants join and as it becomes a thick market. Ripple’s native digital asset, XRP, can help expedite market thickness on Ripple.

From a Spark to a Wildfire

As liquidity on Ripple grows, so do the number of currencies and counterparties. In this state, there will be many options to execute a currency trade. Liquidity providers need to open and maintain accounts with each institution for each currency - a capital- and timeintensive endeavor that spreads liquidity thin. It’s more challenging for the marketplace to offer tight spreads with thin liquidity. In the example below with eight banks, a liquidity provider would need to quote up to 28 currency pairs to participate in all order books.

Further, some options will involve many trading parties, who each layer costs to the transaction, especially long-tail payments in exotic corridors. These complex paths make competitive pricing challenging for long-tail payments.

Ripple is uniquely positioned to solve these problems as a multi-currency distributed financial technology with a native digital asset, XRP, that directly bridges any two currencies. By using XRP, liquidity providers reduce operational costs and have the opportunity to specialize in certain currency corridors. Similar to USD, XRP allows market makers to concentrate their liquidity around fewer pairs, creating order book thickness and competitive FX rates. Unlike USD, trading through XRP does not require bank accounts, service fees, counterparty risk, or additional operational costs. In this example, market makers collectively only have to quote eight currency pairs (versus up to 28 in the previous example) to reach the same number of destination currencies.

Using XRP as a bridge asset, complex cross-currency payments can be executed without additional trading parties, translating to lower costs for even exotic corridors.

XRP is an attractive asset for liquidity providers to create liquidity between any two currencies at incremental cost. To offset the risk of bridging currencies with a new asset like XRP, we plan to subsidize its use in the early days. With XRP, market makers systemwide can offer tighter spreads than traditional currency markets, fast-tracking Ripple’s path to market thickness.

This offer is immediately compelling to small to mid-sized banks, which today rely on large correspondents to provide liquidity for cross-border payments. By sourcing liquidity from third-parties who make markets through XRP, smaller banks can offer more competitively priced payment services to attract new customers.

Initially, large banks will continue to source liquidity from their own FX operations and improve their processing efficiency using Ripple. However, as Ripple’s currency market grows, large banks will see benefit to posting and sourcing liquidity to and from it as well.

Conclusion

The advent of distributed financial technology has set the unfolding of the Internet of Value in motion. As our CEO Chris Larsen says: “The genie is out of the bottle.” As with any marketplace, the Internet of Value needs to first solve the chicken-and-the-egg problem: attract both supply and demand.

As a uniquely positioned distributed financial technology, Ripple plays a key role initiating network effects in the Internet of Value. In a marketplace context, Ripple affords liquidity suppliers (banks and third-party market makers) and liquidity takers (people and businesses who need payments) step-function improvement over how cross-border payments work today:

- Large, global banks lower operational costs to increase wallet share.

- Small to mid-sized banks gain direct access to competitive liquidity to attract new customers.

- Third-party market makers compete to provide liquidity for global payments.

- People and businesses enjoy faster, less expensive payment services with new visibility into tracking and delivery status.

The introduction of third-party liquidity providers significantly transforms the face of payments and accelerates the growth of Ripple’s marketplace. The more participants in liquidity provisioning, the more competitive the marketplace. Competition encourages broader adoption and participation - in sum, network effects.

As a digital asset, XRP is a useful trading instrument to reduce spreads and expedite market thickness. To incentivize early participation of liquidity providers, Ripple will implement programmatic distribution of XRP to those who use it to offer better spreads on currency trades and payments.

With clear and validated benefits to bring both supply and demand actors to the table, Ripple’s marketplace is already developing: large banks are joining to improve processing efficiency, and small to mid-sized banks are joining to leverage third-party liquidity providers for cross-border payment services. As these network effects build, Ripple and XRP will play a central role in driving development of the Internet of Value.

Top News